LCD面板产业链面临新考 是短暂反弹或是发展机遇

LCD面板涨价势不可挡?

疫情的出现带来的改变是意想不到的。有业内人士预测,由于上游液晶面板供应缩减,全球LCD面板价格会因此出现短暂性上涨趋势。此前,由于存在着持续的亏损,韩国和中国台湾地区面板厂商率先调整产能。其中,三星显示已经退出部分产能,LGD不仅已退出部分产能,并已宣布将在2020年关闭韩国本土的产线。

而疫情的出现,全球LCD面板价格在2020年会迎来上涨,保持公司正常运行的面板厂商或将迎来一次新的盈利机会。疫情的爆发,导致上、下游人力密集型的模组厂出现开工不足现象,使得面板供给受限。因2月面板后段产能损失较为严重,将对一季度面板出货产生较大影响。同时,疫情使得终端零售市场也受到明显影响。

我们关注到,智能手机、智能电视等家电的需求在零售市场出现了需求的极度锐减,不过,由于终端消费市场的需求变化传导到面板采购需求的调整需要时间。而且对于手机和智能电视产业来说,新品的发展其实还是在有序推进,只是从线下向线上推进。对于产能的需求还是存在着。有咨询机构预测,受新型冠状病毒感染肺炎疫情影响,2020年2月液晶电视面板价格涨幅略高于预期,32英寸涨1美元,39.5、43、50英寸各涨2美元,55、65英寸各涨3美元。而且,3月LCD电视面板有望维持上涨趋势。

疫情给面板企业带来一次发展新契机?

有业内人士预测,在种种因素的叠加利好之下,逆势走高的面板行业有望抓住这一波上行机会。供需紧张也促使国内面板厂商可以以此为契机加大布局产能,全球面板市场或迎来新拐点。众所周知,在2019年,全行业出现普遍性的经营性亏损,主流尺寸面板价格跌破韩国和台湾地区厂商的现金成本。为此,韩国和台湾地区面板厂商率先调整产能。三星、华映、乐金先后关闭了一些产品线。包括SDC和LGD的战略部署,也将逐渐全部退出LCD产能。而我国的京东方、惠科、华星光电等厂商的产能布局也已经基本完成。

在此消彼长下,加上全球LCD电视面板产能需求的变化,供需关系紧张促使面板行业掀起一波价格上涨热潮。供需紧张的环境下,或促使国内面板厂商做出改变并加大产能恢复速度。对于京东方、华星光电等相关企业而言,在疫情面前,调整好状态与战略投身于市场,或许能赢得更多的份额。

当然,随着技术的储备和进步,我国面板企业在液晶面板技术上已逐渐追上了日韩企业,并且将布局重点放到了OLED技术上。虽然中游的OLED面板产能基本掌握在三星、LG、夏普、JDI 等传统LCD厂商手中,但京东方、深天马以及柔性屏3D曲面玻璃蓝思科技,已开始布局OLED产线。而OLED也被认为是未来的发展重点,我们关注到三星和华为的折叠屏手机预售非常火爆,而华为第二代折叠机Mate Xs就是采用了京东方的液晶屏幕。当然,OLED面板在大尺寸电视及智能穿戴等市场的普及为时尚远,在这方面,LG是积极的倡导者,最大的一个问题还是价格和良品率。

大浪淘沙之后,中韩企业是面板业的最终角逐者?

随着5G下游终端应用的普及,消费电子产品需求面板增量也会加大。随着新应用和新技术不断成熟,政府扶持力度的不断加大,今年本土液晶面板业的发展是值得期待的。而且,危与机从来都是相互伴随,如果中国的上游产业尤其是材料与设备能够尽快修复产能并提升质量,或许这是一个赢得市场的良好契机。

近期,LG Display也宣布暂时停止了位于韩国龟尾市工厂的工作,该工厂主要负责制造智能手机屏幕,此前该工厂附近的一名银行员工的COVID-19测试呈阳性。LG Display为许多公司生产屏幕,包括苹果的iPhone,如果事先没有足够的备货,那么关闭工厂只需几天时间就可能导致供应短缺。此前,三星电子也关闭了位于韩国东南部城市龟尾的一家智能手机工厂。

当然,虽然韩国的一些企业关闭了部分LCD面板产能,但是在更高技术需求的领域,韩国企业还是保持着非常强的竞争力。只是这次疫情的影响在韩国的扩散,对于韩国产能的影响还难以估计,今年上半年的产能变化或许更有利于中国本土厂商。当然,技术和产能是相辅相成的,只有在技术上有更多积累和突破,在产品质量上叫得响才可以。可以预计的是,未来全球面板市场,将是韩国和中国本土企业之间的角力,二者或将占领全球面板市场的主要份额。

相关推荐

-

“危”“机”并存 服务器未来该何去何从

“危”“机”并存 服务器未来该何去何从 -

2020年新基建助力发展服务器行业

2020年新基建助力发展服务器行业 -

巨头瓜分全球存储市场 国产厂商奋力抢占“一席之

巨头瓜分全球存储市场 国产厂商奋力抢占“一席之 -

惨不忍睹!美股大跌 伯克希尔股价跌幅高达32%

惨不忍睹!美股大跌 伯克希尔股价跌幅高达32% -

小米与千秒侵权纠纷案被判 前者获赔1.2万

小米与千秒侵权纠纷案被判 前者获赔1.2万 -

国家统计局:1—2月住宅投资下降16.0%

国家统计局:1—2月住宅投资下降16.0% -

毛盛勇:当前猪肉价格涨幅较高 持续扩大可能性较小

毛盛勇:当前猪肉价格涨幅较高 持续扩大可能性较小 -

Ampere进入云数据服务器市场 市场与客户或将迎来全

Ampere进入云数据服务器市场 市场与客户或将迎来全 -

服务器市场或面临“大考” 目前或是至高点

服务器市场或面临“大考” 目前或是至高点 -

苏宁发布315大数据:大家电方面,消毒、清洁、健康

苏宁发布315大数据:大家电方面,消毒、清洁、健康 -

存储器概念股持续大涨后回落 龙头兆易创新累计回落

存储器概念股持续大涨后回落 龙头兆易创新累计回落 -

股市行情一片低迷 科创板紫晶存储跌超5%

股市行情一片低迷 科创板紫晶存储跌超5% -

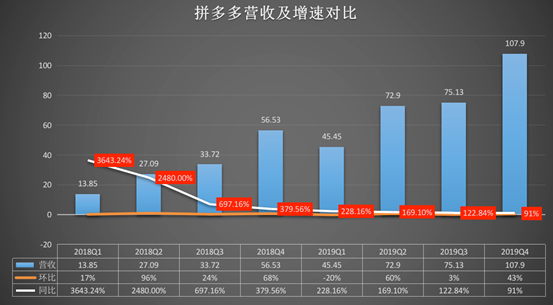

拼多多:美股开盘后下跌 营收增速持续放缓

拼多多:美股开盘后下跌 营收增速持续放缓 -

字节跳动发生最大人员变动 张一鸣脱身公司日常运营

字节跳动发生最大人员变动 张一鸣脱身公司日常运营 -

报告:2019年B端消费规模超25万亿 2020年预计突破3

报告:2019年B端消费规模超25万亿 2020年预计突破3 -

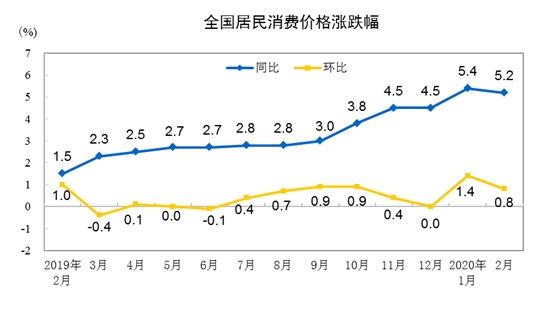

国家统计局:1至2月全国居民消费价格比去年同期上涨

国家统计局:1至2月全国居民消费价格比去年同期上涨 - LCD面板产业链面临新考 是短暂反弹或是发展机遇

-

家电行业:线下门店门可罗雀 线上直播蹿红

家电行业:线下门店门可罗雀 线上直播蹿红 -

北京大型中外合资企业复工复产正平稳有序展开

北京大型中外合资企业复工复产正平稳有序展开 -

财政部:同比去年 全国31个省份彩票销售量均出现下降

财政部:同比去年 全国31个省份彩票销售量均出现下降